文 | 卢万磊【TDBR-135】黒ギャルデリ嬢のチョー絶!上手いフェラチオ!!SUPER BEST 4時間19名

创业板将迎来一家IPO企业的上会。

8月9号,深交所上市委员会将审核黄山谷捷股份有限公司(下称“黄山谷捷”)创业板IPO首发事项。

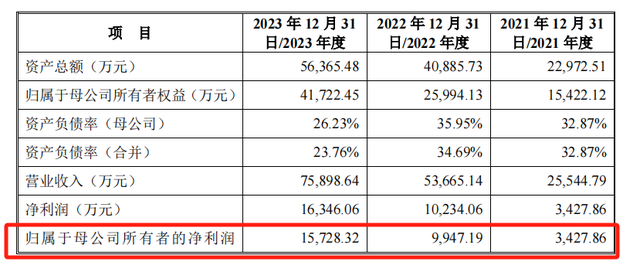

黄山谷捷是一家专科从事功率半导体模块散热基板研发、坐褥和销售的企业,居品主要愚弄于新动力汽车领域。跟着新动力汽车的爆发,黄山谷捷的功绩出现大幅增长,营收由2021年的2.55亿增到2023年的7.59亿,净利润由3427万增至1.63亿。

功绩增长给了黄山谷捷冲刺IPO的底气,不外,本年一季度,黄山谷捷营收净利润双降,公司预测全年净利润最大下滑22%。这种失速背后,黄山谷捷濒临居品结构单一、研发用度率低等问题。

黄山谷捷虽宣称我方是高新期间企业,但在研发用度率和研发东谈主员占比喻面够不上高新期间企业认定的门槛。对此,黄山谷捷向媒体暗示:“历程正当合规。”

本次IPO,黄山谷捷拟募资5.02亿元,其中1亿元用于补充流动资金,而2021年、2022年,公司所有分成3400万,也受到质疑。

黄山谷捷功绩现双降

贵府袒露,黄山谷捷居品主要愚弄于新动力汽车领域,是新动力汽车电机罢休用具功率半导体模块的壅塞构成部,居品主要有铜针式散热基板、铜平底散热基板等。

其中,铜针式散热基板为公司的中枢居品,2021年至2023年,铜针式散热基板的销售收入辞别约为1.82亿元、4.02亿元、5.90亿元,由2021年93%的收入占比增长至2023年的98%收入占比,呈上升趋势。

财务方面,2021年2023年,黄山谷捷辞别达成交易收入2.55亿、5.36亿、7.59亿,归母净利润辞别为3427万、9947万、1.57亿。同期,黄山股份贪图作为产生的现款流量净额辞别为-1349万、1734万、9430万。

黄山谷捷在招股书中称,由于公司陈说期内业务范围和交易收入快速增长,贪图性应收形状相应加多,同期,为应酬大幅增长的订单需求,公司的存货余额相应加多,从而导致贪图性现款流量净额为负,改日公司业务的快速发展仍将给公司带来较大的资金压力。

本年一季度,黄山谷捷的交易收入、净利润辞别为1.40亿、2733万,同比辞别下滑9.83%、8.4%。同期,黄山谷捷还预测,公司2024年全年的交易收入将同比增长-8.69%至0.4%,归母净利润将同比下滑22.43%至15.44%。预测毛利率为24%至25%,同比变动幅度-4.7%至-3.7%。

对此,黄山谷捷称,主要系出口量受国外新动力汽车关系政策影响下滑较快以及新动力汽车商场竞争热烈,公司居品销售价钱有所下滑。

连年来,黄山谷捷的中枢居品铜针式散热基板的平均售价一直鄙人滑,陈说期内其售价辞别为103.34元/件、97.63元/件、90.97元/件。

陈说期内,公司的研发用度辞别为494.09万元、1234.41万元、1840.03万元,辞别占当期交易收入的1.93%、2.3%、2.42%,同业可比公司研发用度率的平均值辞别为5.29%、6.83%、5.13%。

专诚旨道理的是,黄山谷捷在研发用度率低于同业均值的情况下,毛利率2022年以来大幅增长,且反超了同业均值。

陈说期内,黄山谷捷的毛利率辞别为28.19%、34.37%、36.26%,同业可比公司平均值辞别为30.2%、30.79%、32.51%

为何出现这种情况?黄山谷捷诠释注解称,2022年受原材料价钱下跌、居品结构变动以及边角余料销售扣头率上升等成分影响,导致单元平直材料老本下跌。

毛利率主要取决于售价和老本,在居品的售价大幅下跌下,老本则成为影响毛利率的壅塞一环。铜针式散热基板的主要原材料为铜排、铜板,商场价钱主要受上游铜材价钱的影响,而2024年上半年,金属铜价钱束缚高涨,这势必会加多黄山谷捷的老本。

黄山谷捷诠释注解称,公司主要客户英飞凌、斡旋汽车、深圳安森好意思和上汽英飞凌等客户一般每季度或每半年对居品订价进行弯曲,价钱传导机制存在滞后性。

黄山谷捷的客户包括博世、英飞凌、安森好意思、斯达半导等企业。2021年至2023年,黄山谷捷来自前五大客户的销售收入辞别为1.73亿、3.33亿和4.21亿,在总收入中占比辞别为67.77%、62.01%和55.47%。其中,黄山谷捷对第一大客户英飞凌的销售收入辞别为1.02亿元、1.54亿元和1.26亿元,收入占比辞别为40.00%、28.65%和16.57%。

英飞凌为人人功率半导体龙头企业,其在功率半导体行业中商场占有率位列人人第一,黄山谷捷对其销售量出现下滑。黄山谷捷称,若原有客户发展政策发生重要变化,对公司的采购减少,将对公司贪图功绩形成较大不利影响。

黄山谷捷如今濒临着外洋新动力汽车政策弯曲、居品单价下滑和铜价抓续高涨等多方面成分影响。公司进一步教导风险,如若改日新动力汽车行业政策出现较大不利变化、新动力汽车商场价钱竞争加重、铜价抓续高涨等成分进一步导致居品销售单价和毛利率下滑,给公司盈利才调形成较大不利影响,公司将濒临贪图功绩下滑的风险。

六成研发东谈主员学历大专及以下

值得一提的是,黄山谷捷IPO之路曾遭受现场查验。

2023年5月8日,黄山谷捷向深交所递交IPO上市恳求材料,两个月后,中国证券业协会组织的2023年第三批首发恳求企业现场查验,黄山谷捷被抽中。

据陈诉函袒露,因黄山谷捷保荐东谈主、讼师对职工抓股平台结伴东谈主出资着手核查不充分,监管部门对其保荐东谈主、讼师执业过程是否努力遵法,执业质地是否顺应步调等提议质疑。

不外,最终黄山谷捷过了现场查验这一关。本年6月3日,在黄山谷捷更新完2023年年报后,深交所对其发出了审核中情意见落实函。6月12日,公司完成了第二轮问询函陈诉。8月2日,黄山谷捷及保荐机构陈诉了审核中情意见函。

8月9日,黄山谷捷将上会罗致审议,据了解,这亦然新“国九条”后创业板上会首单。

从此前的问询及响应来看,黄山谷捷的研发用度及东谈主员学历问题或成为创业板能否过会的心思焦点。

之是以选拔恳求创业板上市,黄山谷捷称,公司是国度高新期间企业,领有10项发明专利和13项实用新式专利。

高新期间企业认定恳求条款中,对研发用度率、研发东谈主员占职工总额的比重均作念出了具体步调,如最近一年销售收入在2亿元以上的企业,研发用度率不低于3%;企业从事研发和关系期间翻新作为的科技东谈主员占企业曩昔职工总额的比例不低于10%。

从研发干预及研发东谈主员占比来看,黄山谷捷并未达到高新期间企业的两个重要打算。

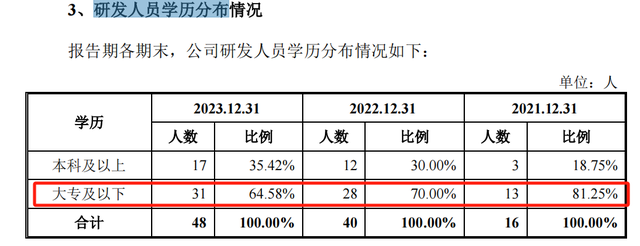

职工方面,2021年末至2023年末,黄山谷捷辞别领有297名、573名、664名职工,其中研发东谈主员辞别为16东谈主、40东谈主、48东谈主,占比为5.39%、6.98%、7.23%。

另外招股书袒露:在上述的研发东谈主员中,黄山谷捷辞别有13名、28名、31名研发东谈主员的学历在大专及以下,占了泰半。比如2023年末,大专及以下研发东谈主员31名,占比64%。

另外,公司的研发用度率也低于3%,莫得达到高新期间企业的门槛。那么,黄山谷捷是奈何认定为高新期间企业?对此,黄山谷捷向媒体暗示:“历程正当合规。”

招股书袒露,黄山谷捷因身为高新期间企业,陈说期内,公司也一直享受所得税减按15%交纳的税收优惠政策。公司高新期间企业文凭将于本年9月17日到期。

一朝文凭到期,公司不成延续获得高新期间企业天资文凭,那么公司将不成再享受税收优惠政策,对公司的贪图功绩或产生一定的不利影响。

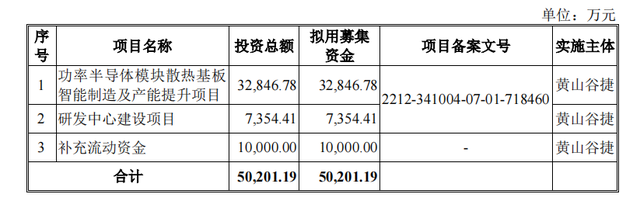

本次IPO,黄山谷捷拟募资5.02亿元,募投形状包括“功率半导体模块散热基板智能制造及产能晋升形状” 和“研发中心建立形状”,触及投资总额辞别为 3.28 亿元和 0.74 亿元,所有为 4.02 亿元,还有1亿元用于补充流动资金。

海量激情文学

2021年、2022年,黄山谷捷所有分成超3000万元,聚合大笔分成后又召募资金补充流动性。

对黄山谷捷IPO有何主张【TDBR-135】黒ギャルデリ嬢のチョー絶!上手いフェラチオ!!SUPER BEST 4時間19名,接待鄙人方留言。